ショー太です。

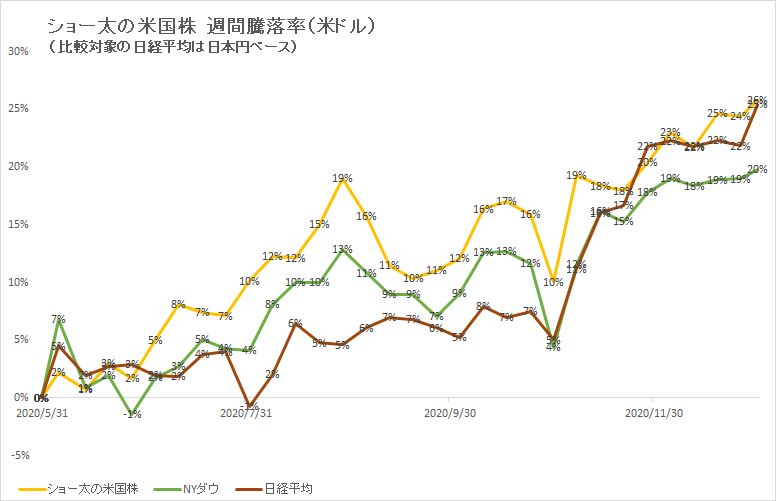

ETFでの運用に切り替えてちょうど半年が経ちました。

相場環境が良かったこともあり、半年で約26%(米ドルベース)上昇しました。

その間5%近くの円高ドル安になったので、円換算したら25%上昇(半年)の日経平均には負けました。

まあプラスだから良しとします。

ETFはナスダック100、S&P500、ゴールドの3つです。

2005年1月~2020年12月のデータを基に、それぞれの資産のリターン、リスク、シャープレシオを計算してみました。

| ナスダック100 | S&P500 | ゴールドETF | |

| リターン(年率) | 14.27% | 7.45% | 9.40% |

| リスク(年率) | 17.69% | 14.73% | 17.33% |

| シャープレシオ | 0.77 | 0.47 | 0.51% |

(シャープレシオの無リスク資産利子率は0.6%で計算)

シャープレシオは投資の効率性を計る指標のことです。

数字が高いほど効率性が良いとされています。

個人的にシャープレシオは長期平均で0.3あたりという肌感があります。

そのため、ナスダック100の0.77とかS&P500の0.47というのは正直高いなという印象です。

仮に全てのアセットクラスのシャープレシオを0.3とした場合、期待リターンは以下のようになりました。

| ナスダック100 | S&P500 | ゴールドETF | |

| 期待リターン(年率) | 5.91% | 5.02% | 5.80% |

(無リスク資産利子率は0.6%で計算)

これはPoR法と呼ばれる期待リターンの求め方で、最初の表のリターンは過去平均法で計算したリターンです。

どちらが優れているとかはないですが、個人的にはシャープレシオ0.3で計算したPoR法の方がしっくりきます。

期待リターンの求め方は他にもたくさんあって、運用会社ごとにバラバラです。

公開しているところも多いので、興味のある人は調べてみてください(マニアの域)

話が変な方向に向かいそうなので、そろそろ終わらせます。

新型コロナの感染拡大、米国大統領選挙など、今年は本当に大きな出来事がありました。

年間通して株価は大きく上昇しましたが、来年は分かりません。

ETFなので細かなことを気にする必要もないし、のんびりやっていきます。

2021年もショー太の米国株の週間騰落率をアップしていきます。

いまは対比指数にNYダウと日経平均を使っていますが、ベンチマークとしては時価総額加重額のS&P500とTOPIXの方がしっくりくるので、そっちにします。

2021年も引き続きよろしくお願いします。

今年もありがとうございました。

良いお年をお迎えください。