ショー太です。

今回も、安定型・標準型・積極型の3つのモデルポートフォリオで運用した場合にリターンがどうなったのか、分散投資の効果を検証してみたいと思います。

(モデルポートフォリオについては後半で説明しています)

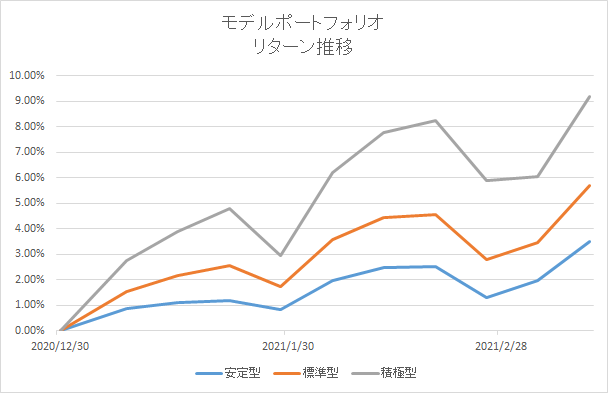

2020年末から2021年3月12日までのモデルポートフォリオのリターン推移はこちらです。

| モデルポートフォリオ | リターン(2020年末比) |

| 安定型 | +3.50% |

| 標準型 | +5.69% |

| 積極型 | +9.19% |

全てがプラスのリターンとなっています。

年明け以降の世界的な株高で、株式比率の高い積極型のリターンが最も高いです。

債券比率の高い安定型は、名前の通り最も安定した値動きになっています。

中間型も名前の通りの値動きです。

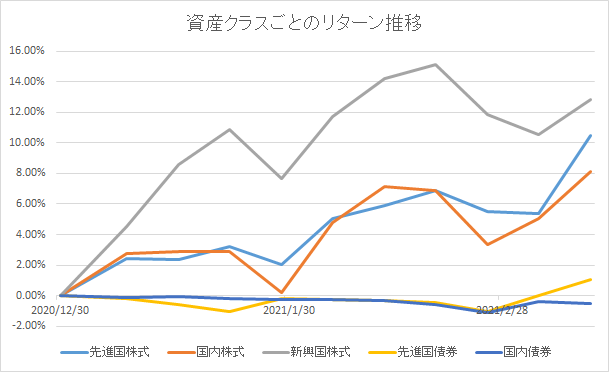

ポートフォリオを構成している資産クラスごとのリターン推移はこちらです。

| 資産クラス(eMAXIS Slim) | リターン(2020年末比) |

| 先進国株式 | +10.48% |

| 国内株式 | +8.12% |

| 新興国株式 | +12.84% |

| 先進国債券 | +1.08% |

| 国内債券 | -0.54% |

(資産クラスはeMAXIS Slimの株式と債券ファンドを使用)

株式クラスが堅調です。

これまでは新興国株式の独走状態でしたが、先進国株式と国内株式が追い上げてきました。

国内債券は-0.54%と軟調ですが、先進国債券は+1.08%です。

長期金利が上昇していることで債券は売られています。

ただ、為替のドル高が先進国債券の良いクッションになっているようです。

景気回復への期待と金融相場終焉への不安とが綱引きし、マーケットは荒れやすくなっています。

安定型・標準型・積極型の3つのモデルポートフォリオで運用した場合、リターンがどうなるのかを今後も注意深く見ていきたいと思います。

ここからはモデルポートフォリオについての説明です。

以前、

と

という記事を書きました。

そこで紹介した3種類の効率的ポートフォリオをモデルポートフォリオと呼んでいます。

具体的には以下のポートフォリオです。

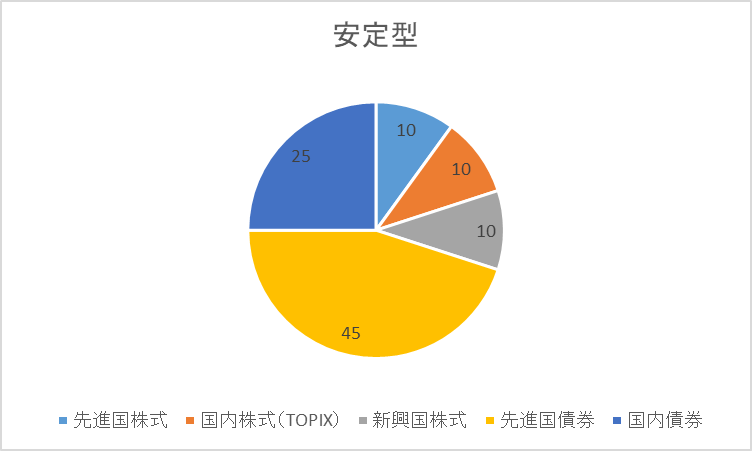

①安定型(期待リターン2.5% リスク6.0%)

| 資産クラス | 国内債券 | 先進国債券 | 国内株式 | 先進国株式 | 新興国株式 |

| 配分比率(%) | 25 | 45 | 10 | 10 | 10 |

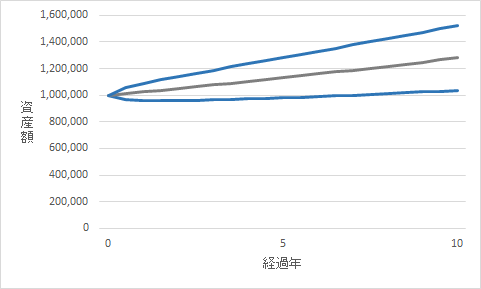

安定型で100万円を運用し、10年経過した時のシュミレーションはこちらです。

- 中央値→130万円

- 平均的なブレの範囲→105万円~150万円

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

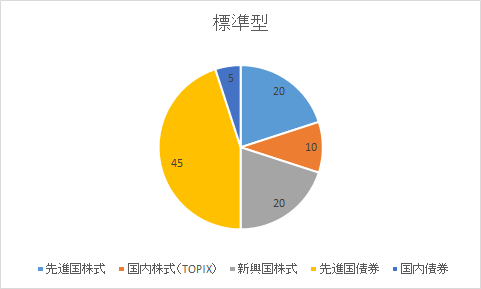

②標準型(期待リターン3.5% リスク9.4%)

| 資産クラス | 国内債券 | 先進国債券 | 国内株式 | 先進国株式 | 新興国株式 |

| 配分比率(%) | 5 | 45 | 10 | 20 | 20 |

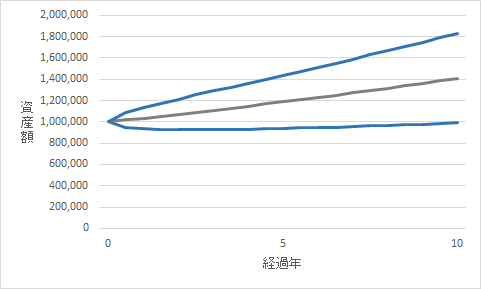

標準型で100万円を運用し、10年経過した時のシュミレーションはこちらです。

- 中央値→140万円

- 平均的なブレの範囲→100万円~185万円

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

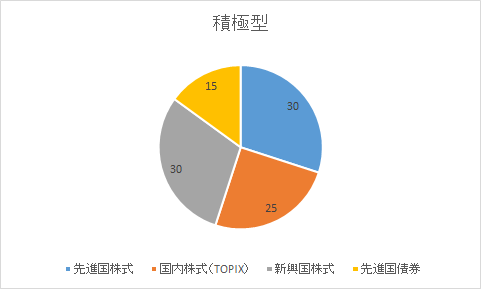

②積極型(期待リターン5.0% リスク14.8%)

| 資産クラス | 国内債券 | 先進国債券 | 国内株式 | 先進国株式 | 新興国株式 |

| 配分比率(%) | 0 | 15 | 25 | 30 | 30 |

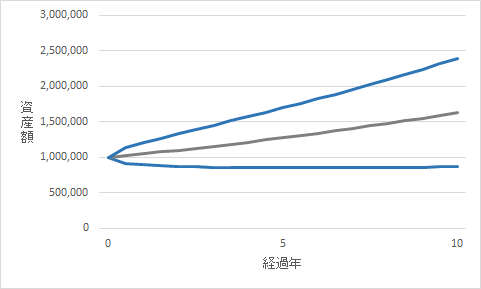

積極型で100万円を運用し、10年経過した時のシュミレーションはこちらです。

- 中央値→165万円

- 平均的なブレの範囲→85万円~240万円

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

以上がモデルポートフォリオについての説明でした。

今後もモデルポートフォリオを使って分散投資の効果を検証していきたいと思います。

![]()

にほんブログ村←応援クリック頂けると嬉しいです!

【おまけ】

ロボットアドバイザーのウェルスナビを使うと、手軽に「効率的ポーとフォリオ」で運用できます。

手数料は預かり資産の1%のみで、投資商品の選定、資産配分、運用、リバランスまで全て自動でやってくれます。

手間をかけずに資産運用したい人にはすごく便利なサービスです。