ショー太です。

私はココナラで投資初心者の方向けに資産運用のアドバイスをしています。

今回は、比較的ご相談の多い老後資金の作り方について、これまでしたアドバイスの一例を紹介します。

ココナラでのやり取りをそのまま外部に公開することはできませんので、一部修正したものを記載します。

老後資金はいくら必要?

こんにちは。27歳会社員のAです。

老後資金がいくら必要なのか分かりません。

ニュースで「老後2,000万円問題」というのを聞いたことはありますが、先日、不動産投資の説明を受けた際に夫婦で6,000万円は必要という話をされました。そんなにも必要なのでしょうか。

直近で結婚の予定はありませんが、結婚して家庭を築きたいと思っています。

目標金額を決める指針やどうやって作るかなど、アドバイスいただけると幸いです。

【ご相談者様の金融資産情報】

・投資信託→「SBI・V・S&P500」を毎月2万円積。

・生命保険→米ドル建終身保険に加入。65歳以降に解約返戻金として900万円を想定。

・退職金見込み→退職一時金と企業型確定拠出年金があり、60歳まで勤めた場合、併せて約2,000万円になる予定。(今のところ転職予定はない)

老後資金は4,500万円必要

A様、ご相談ありがとうござます。

A様、ご相談ありがとうござます。

まずは目標額についてですが、老後資金は4,500万円必要という設定で話を進めさせていただきます。

老後資金に必要な金額は、自分や家族がどのような老後生活を過ごしたいのかによって大きく異なります。

そのため、一概に「老後に○○円必要!」とは言い切れないのが現状ですが、老後に必要な生活費を知ることで、大まかに必要な老後資金を算出することが可能です。

総務省統計局のデータによると、令和3年度における老後に必要な生活費は、夫婦2人で約26万円という結果になっています。

ただ、これはあくまで生活費のみで計算した結果で、趣味や娯楽費、介護費用や葬儀費用といった支出額は含まれていません。

生命保険文化センターの「令和4年度 生活保障に関する調査」によれば、老後にゆとりのある生活を送るための1ヵ月あたりの平均生活費は約38万円です。(年間約460万円)

次に、老後に受け取れる公的年金の平均受給額についてですが、厚生労働省のデータによると、老後に受け取れる老齢基礎年金は年額で約67.5万円、老齢厚生年金は約173.2万円となっています。合計すると年間240万円ですね。

ゆとりある生活を送るための平均生活費が約460万円ですので、年金の平均受給額240万円をそこから引くと、1年あたり220万円が不足するという計算となります。

65歳から85歳までの20年間でみると、4,400万円の不足という結果になります。(220万円×20年間)

全ての人に上記の計算結果が当てはまるという訳ではありませんが、今回は4,400万円に少しプラスした4,500万円を目標額に設定しました。

不動産会社からは6,000万円必要と言われたとのことですが、それよりは少しハードルが下がりますね。

老後資金4,500万円の作り方

それでは、ここから老後資金4,500万円の準備の仕方についてお話します。

老後は現在ご加入されている米ドル建終身保険から900万円、退職金から2,000万円が見込めます。

ただ、退職金については転職の可能性も考慮して、2,000万円ではなく1,000万円でカウントすることにします。

そのため、4,500万円から1,900万円を引いた2,600万円をこれからどうやって作っていくかが今回のテーマとなります。

結論をいうと、現在行っている毎月2万円の投信積立をそのまま継続することで、目標額はクリアできるでしょう。

そのため、 新たに特別な対策は必要ありません。

老後資金の不足はS&P500指数連動のインデックスファンドで作る

A様が積立をしているのはS&P500指数連動のインデックスファンドですね。

S&P500指数は、3,000以上ある米国企業の中から時価総額が大きい約500の企業で構成された株価指数で、米国の全上場企業の時価総額の8割近くを占めています。

米国は先進国の中で唯一人口が増加している国であり、世界のイノベーションの中心でもあります。

この傾向は今後もしばらく続くでしょう。

S&P500指数は短期的には2022年のように大きく下落することもありますが、長期でみると米国経済の成長に伴い年7%~10%程度のリターンが期待できます。

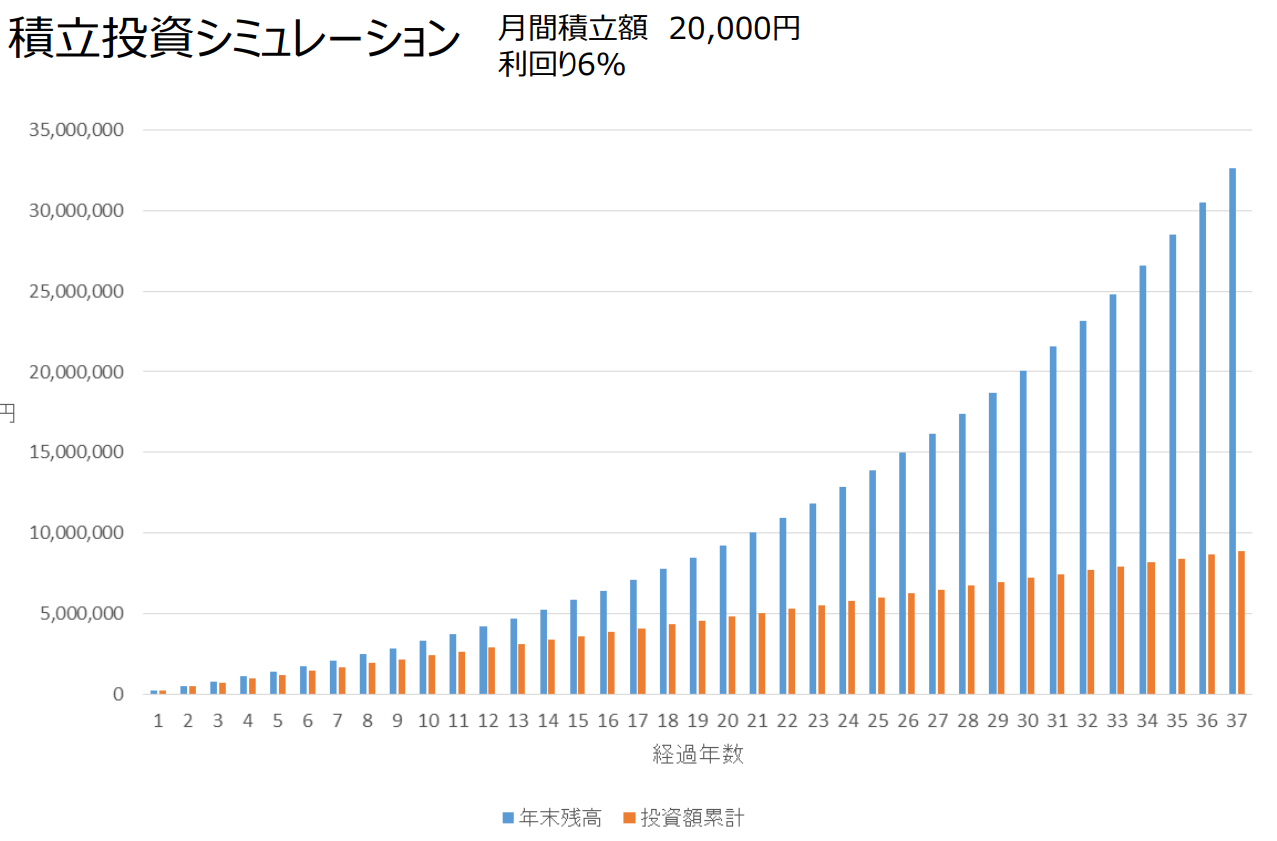

今回は、保守的に見て年率6%で計算しました。

今から65歳までの37年間、毎月2万円を年率換算6%の利回りが期待できるS&P500連動のインデックスファンドに積立てた場合、投資額は合計890万円となりますが、資産残高は3,200万円を超える計算になります。(あくまで仮の数字であり、約束されているものではありません。)

これで2,600万円の不足はカバーできますね。

(積立NISAで積立をすれば利益に対して税金が発生しないため、積立NISAの口座を開設されていない場合は開設されることをオススメします。)

つまり、A様は新たな対策をとる必要はなく、今の投信積立を継続するだけで十分です。

今回は老後資金で4,500万円を準備することを目標としましたが、老後資金は多いに越したことはありません。余裕があれば積立額を増やすのも良いでしょう。

大切なのは投資を途中でやめないことです。

以上、ご相談の多い老後資金の作り方について、これまでしたアドバイスの一例を紹介しました。

最後までお読みいただきありがとうございました!

![]()

にほんブログ村←応援クリック頂けると嬉しいです。

投資初心者の方の相談に乗ります FP1級技能士&証券アナリストの現役プロが丁寧にサポート