ショー太です。

「卵は一つのカゴに盛るな」という言葉がありますが、投資も1つの商品だけでなく、複数の商品に分散することがリスクを抑える秘訣です。

分散投資の代表といえば株式と債券ですね。

今回は株式と債券の保有比率によってポートフォリオのリスクとリターンがどうなるかを見ていくとともに、最適(効率的)な投資比率を探してみます。

前提条件として、

- 株式は「S&P500インデックス」、債券は「iシェアーズ・コア・米国総合債券市場ETF(AGG)」を使用

- 米ドルベース

- 2005年1月~2020年12月のデータを基に作成

としています。

上記の前提条件で計算したところ、各資産のリターンとリスクは以下のようになりました。

| 資産 |

株式(S&P500) |

債券(AGG) |

| 期待リターン(年率) | 5.02% | 1.69% |

| リスク(年率) | 14.73% | 3.62% |

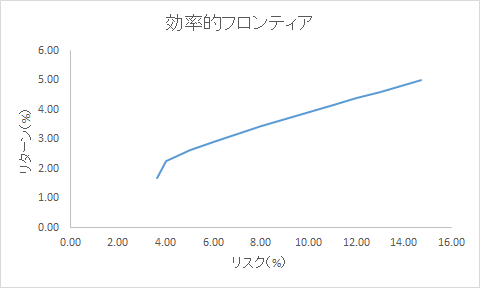

次に、株式と債券の保有比率が最も効率的となるポイントを探します。

上の青色のラインは効率的フロンティアと呼ばれるものです。

株式と債券を組み合わせた時の複数パターンの中で、リスクが同じなら最大のリターンを、またはリターンが同じなら最小のリスクとなるポイントを繋いだものです。

効率的フロンティアに乗った(最も効率的な)株式と債券の組み合わせが最適(効率的)なポートフォリオとされています。

以下はその一部です。

| 株式(%) | 債券(%) | リスク(%) | リターン(%) |

| 81 | 19 | 12.00 | 4.39 |

| 74 | 26 | 11.00 | 4.16 |

| 67 | 33 | 10.00 | 3.92 |

| 60 | 40 | 9.00 | 3.68 |

| 53 | 47 | 8.00 | 3.44 |

| 45 | 55 | 7.00 | 3.19 |

| 37 | 63 | 6.00 | 2.92 |

| 28 | 72 | 5.00 | 2.63 |

| 17 | 83 | 4.00 | 2.26 |

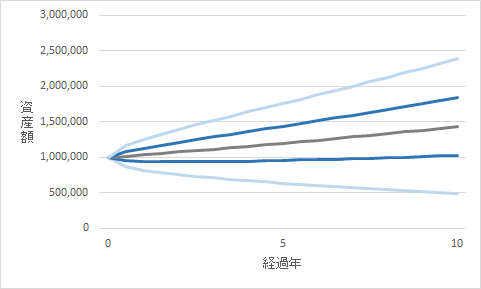

ここで一つ将来の資産額シュミレーションを見てみましょう。

効率的フロンティア上にあるポートフォリオのうち、一例として株式60%・債券40%のポートフォリオを選びました。

株式60%・債券40%でポートフォリオを組んだ場合、リスク9%・期待リターン3.68%となっていますね。

仮にそのポートフォリオで100万円を運用した場合、将来どれくらいのリターンが期待できるかをイメージしたのが下の図になります。

- 濃い青色で囲った範囲は平均的なブレの範囲です。

- 100年に一度のリスクイベント(1%確率)があった場合は薄い青色の範囲までブレる可能性があります。

- 予想される将来の変動範囲の中央値は黒色のラインで表示しています。

10年経過後の資産シュミレーションを具体的な数字で表すと、

- 中央値→144万円

- 平均的なブレの範囲→184万円~103万円

- リーマンショック級のリスクイベントがあった場合→239万円~49万円

となりました。

リーマンショック級のリスクイベントを除けば、10年経過後の平均的なブレの範囲の下限が100万円を超えてきます。

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

資産の組み合わせも大事ですが、長期で運用することもリスクを下げる重要な要素だということが分かりますね。

以上、今回は株式と債券の保有比率によってポートフォリオのリスクとリターンがどうなるかについて書きました。

少しでも参考になれば嬉しいです。

![]()

にほんブログ村←応援クリック頂けると嬉しいです!

【おまけ】

投信積立を検討している方は楽天証券がオススメです。

楽天カード払いで積立をすると、楽天ポイントが付与されます。

さらに、貯まったポイントで投信買付ができるので、効率のよい資産運用が可能です。

楽天証券の口座開設はこちらから。

楽天カードはこちらから申し込みできます。