ショー太です。

資産運用にあたり、分散投資の重要性はそこそこ浸透していると思います。

ただ、分散投資が重要なのは分かっても、実際「何をどのくらい分散すれば良いのか分からない」という人は多いのではないでしょうか。

そこで、3種類のモデルポートフォリオを作りました。

簡単に真似できるよう、eMAXIS Slimのインデックスファンドを使用しました。

2020年末から運用し、どのように推移したかを載せています。

少しでも参考になれば嬉しいです。

(モデルポートフォリオについては後半で説明しています)

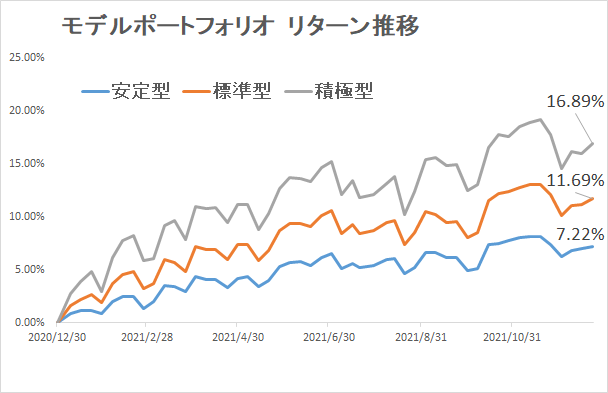

モデルポートフォリオのリターン推移

2020年末から2021年12月24日までのモデルポートフォリオのリターン推移です。

| モデルポートフォリオ | 累積リターン (2020年末比) |

年率リスク (2021年11月末時点) |

| 安定型 | +7.22% | 3.23% |

| 標準型 | +11.69% | 4.86% |

| 積極型 | +16.89% | 6.10% |

どの型も上下動を繰り返しながら右肩上がりで推移しています。

一時調整した積極型も高値まで約2%のところまで回復しました。

今年は株式の相場環境がとても良かったです。

期待リターン2.5%で考えた安定型も7%以上のプラスのリターンとなってます。

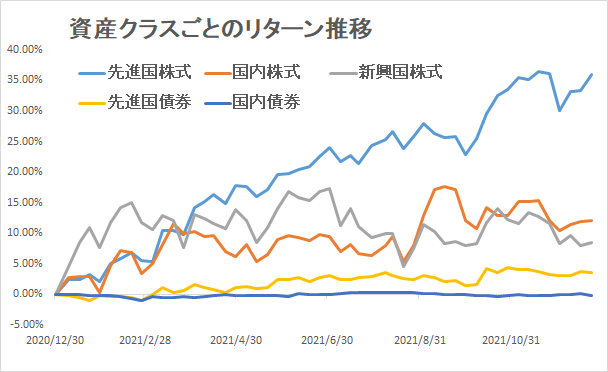

資産クラスのリターン推移

資産クラスごとのリターン推移を見てみましょう。

| 資産クラス(eMAXIS Slim) | リターン(2020年末比) |

| 先進国株式 | +36.02% |

| 国内株式 | +12.12% |

| 新興国株式 | +8.41% |

| 先進国債券 | +3.56% |

| 国内債券 | -0.13% |

(2020年末~2021年12月24日 eMAXIS Slimの株式&債券ファンドの基準価格から計算)

先進国株式の上昇が目立ちます。

1年間で36%のリターンと、絶好調です。

このところ上値が重たくなってきた国内株式・新興国株式も、リターンはそれぞれ12%、8%と悪くありません。

債券は、先進国債券が国内債券をリターンで上回っています。

為替の影響です。

今年は残り1週間。

安定型・標準型・積極型の3つのモデルポートフォリオで運用した場合、リターン・リスクがどうなるのか見ていきたいと思います。

モデルポートフォリオについて

ここからは、eMAXIS Slimの株式と債券のインデックスファンドで作ったモデルポートフォリオについて説明します。

以前、

と

という記事を書きました。

そこで紹介した3種類の効率的ポートフォリオをモデルポートフォリオと呼んでいます。

具体的には以下のポートフォリオです。

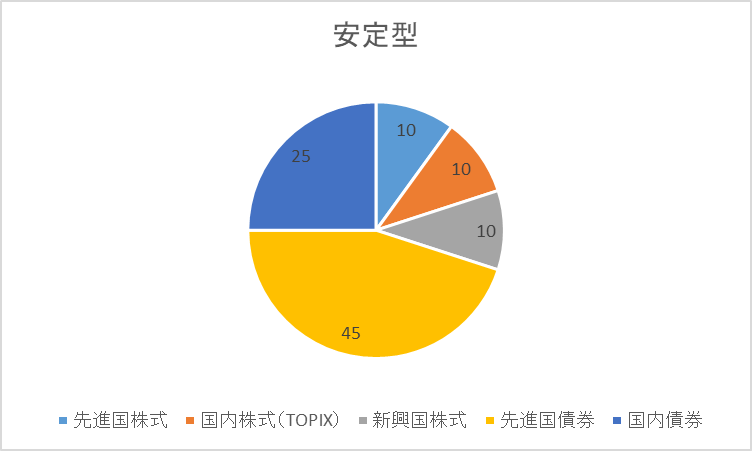

①安定型(期待リターン2.5% リスク6.0%)

| 資産クラス | 国内債券 | 先進国債券 | 国内株式 | 先進国株式 | 新興国株式 |

| 配分比率(%) | 25 | 45 | 10 | 10 | 10 |

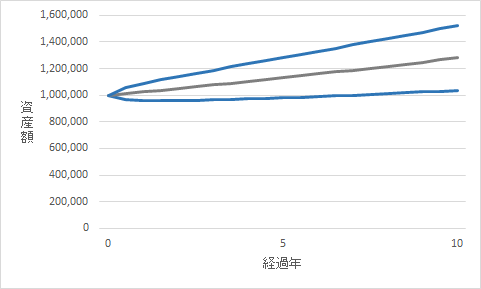

安定型で100万円を運用し、10年経過した時のシュミレーションはこちらです。

- 中央値→130万円

- 平均的なブレの範囲→105万円~150万円

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

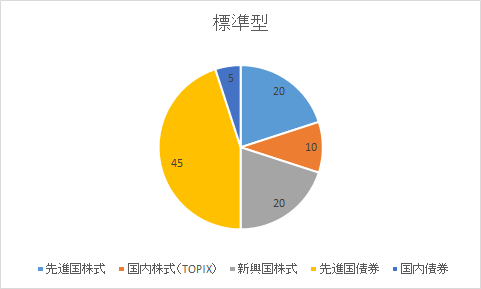

②標準型(期待リターン3.5% リスク9.4%)

| 資産クラス | 国内債券 | 先進国債券 | 国内株式 | 先進国株式 | 新興国株式 |

| 配分比率(%) | 5 | 45 | 10 | 20 | 20 |

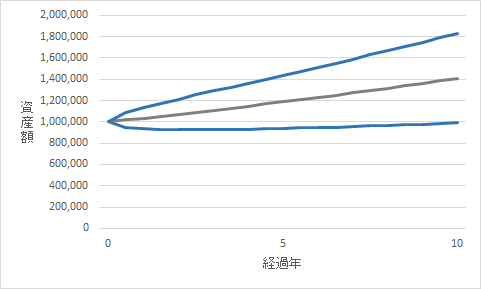

標準型で100万円を運用し、10年経過した時のシュミレーションはこちらです。

- 中央値→140万円

- 平均的なブレの範囲→100万円~185万円

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

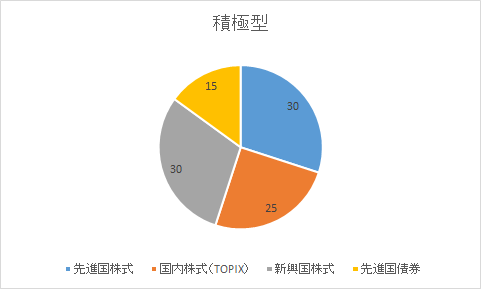

②積極型(期待リターン5.0% リスク14.8%)

| 資産クラス | 国内債券 | 先進国債券 | 国内株式 | 先進国株式 | 新興国株式 |

| 配分比率(%) | 0 | 15 | 25 | 30 | 30 |

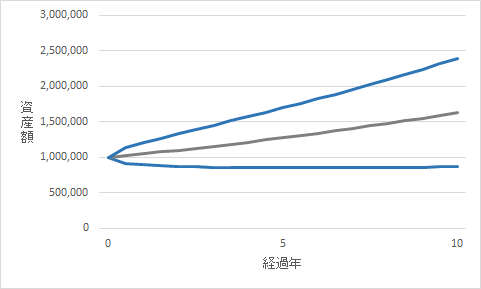

積極型で100万円を運用し、10年経過した時のシュミレーションはこちらです。

- 中央値→165万円

- 平均的なブレの範囲→85万円~240万円

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

以上がモデルポートフォリオについての説明でした。

これからも分散投資の効果を検証していきます。

最後までお読みいただきありがとうございました。

![]()

にほんブログ村←応援クリック頂けると嬉しいです!