ショー太です。

7月29日の日経新聞(朝刊)に、全ての会社員がイデコ(個人型確定拠出年金)に入れるよう、厚生労働省が基準を緩める検討に入ったとありました。

今の制度は、勤務先に企業型(企業が掛け金を拠出)の確定拠出年金があっても、労使の合意があれば社員はイデコ(個人が掛け金を拠出)に加入できます。

ただ、この場合、企業型確定拠出年金の拠出上限額を5.5万円から3.5万円に引き下げる必要があるのです。

今回の見直しは、企業型の確定拠出年金に入っている社員がイデコに加入する場合でも、企業型の掛け金の上限額を下げないようにするというものです。

イデコは個人で掛け金を拠出しますが、掛け金は全額が所得控除の対象になります。

これが最大の魅力ですね。

また、値上がり益も非課税になるなど、税制面では圧倒的に有利な条件で資産運用ができます。

60歳までは引き出せないなど、使い勝手が悪い面もありますが、老後資金作りの制度としては現状でイデコが最も優れている制度だと思うので(収入がある人には)、今回の規制緩和が実現すれば加入者は増えそうですね。

今回イデコが新聞で取り上げられていたので、久しぶりに自分の拠出年金をチェックしてみました。

私の会社では3年ほど前から任意ですが給料の一部(上限27,500円)を投信や預金で積立て、60歳までは引き出せないというイデコに似た制度が始まりました。(というよりもイデコと制度は全く同じです。)

もちろん掛け金は全額が所得控除の対象。

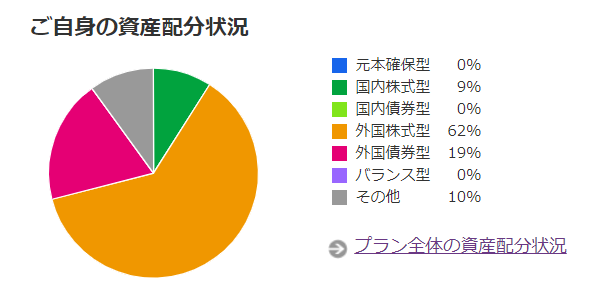

私はスタート当初から上限額の27,500円を拠出しているのですが、資産配分はずっとこんな感じです。

外国株式型が62%になっていますが、先進国株と新興国株で半分ずつの比率にしています。

「その他10%」というのは世界リート(不動産)です。

正直、新興国株はいらなかったなーとも思うのですが、変更するのが面倒なので放置しています。(変更しようと思えば簡単なのですが、動くのが面倒なので。。)

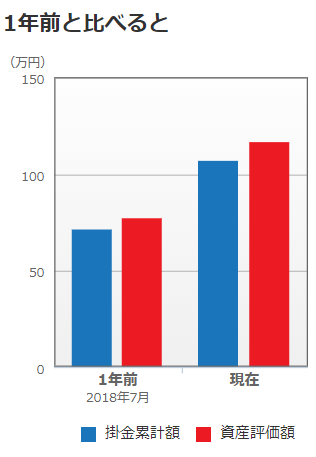

これまでの運用状況はこんな感じです。

8.5%値上がりしています。

まずまずかな?

もちろん今の時点で運用成績を見たところで全く意味はないですが、それでもプラスになっていたら嬉しいものです。

引き出し年齢に制限があるなど使い勝手が悪い面もありますが、老後資金作りの制度としてはやはり現状だとイデコが最も優れている制度だと思うので(収入がある人には)、早く全ての会社員がイデコに加入できるようになれば良いですね。

![]()

にほんブログ村←ポチっと押して頂けるととっても嬉しいです。

【おまけ】

楽天証券の投信積立を楽天カードで支払えば、ポイントが貯まります!

また、貯まったポイントで投信を買うことができるので、効率の良い運用ができますよ!

→楽天証券の投信積立は楽天カードで払いましょう!ポイントが1%還元されますよ!

楽天証券の口座開設はこちらから。

楽天カードはこちらから申し込みできます。