ショー太です。

資産運用にあたり、分散投資の重要性は少しずつ浸透してきました。

ただ、分散投資が重要なのは分かっても、実際「何をどのくらい分散すれば良いのか分からない」という人は多いのではないでしょうか。

そこで、少しでも分散に悩んでいる人の参考になればと、3種類の分散投資ポートフォリオ(モデルポートフォリオと呼んでます)を作りました。

簡単に真似できるよう、eMAXIS Slimのインデックスファンドだけを使っています。

2020年末から運用した場合、モデルポートフォリオがどのように推移したかを当ブログで紹介します。

ご興味ある方は見てください。

(モデルポートフォリオについては後半で説明しています)

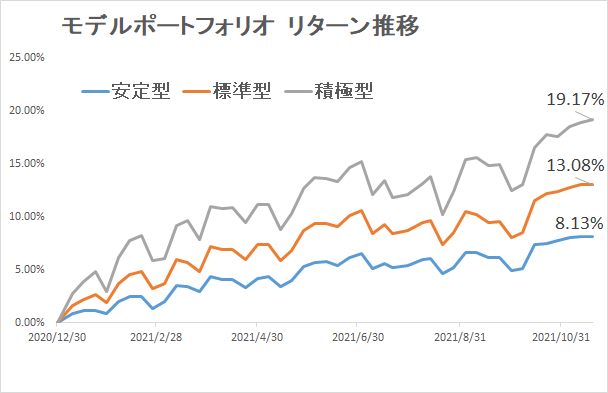

モデルポートフォリオのリターン推移

2020年末から2021年11月19日までのモデルポートフォリオのリターン推移はこちらです。

| モデルポートフォリオ | 累積リターン (2020年末比) |

年率リスク (2021年10末時点) |

| 安定型 | +8.13% | 3.20% |

| 標準型 | +13.08% | 4.92% |

| 積極型 | +19.17% | 6.23% |

上下動を繰り返しながら、どの型も順調に推移しています。

株式比率の高い積極型は19%のプラスのリターン。

安定型も8%のリターンとなっています。

今年のマーケット環境が良すぎると言えばそれまでですが。

弱気相場になった時にどうなるか、楽しみにしておきましょう。(楽しみじゃないか。。)

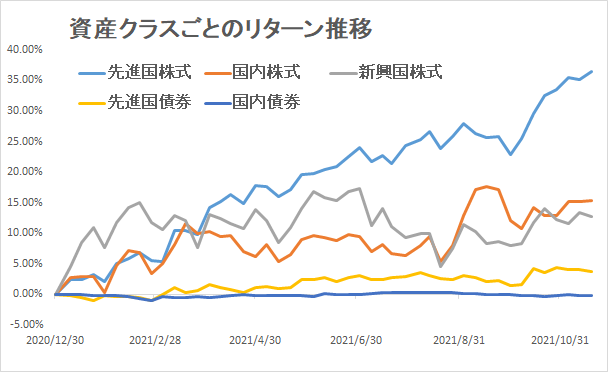

資産クラスのリターン推移

資産クラスごとのリターン推移を見てみましょう。

| 資産クラス(eMAXIS Slim) | リターン(2020年末比) |

| 先進国株式 | +36.43% |

| 国内株式 | +15.39% |

| 新興国株式 | +12.75% |

| 先進国債券 | +3.80% |

| 国内債券 | -0.13% |

(2020年末~2021年11月19日 eMAXIS Slimの株式&債券ファンドで計算)

先進国株式が堅調です。

既に36%超のリターンとなっています。

円安の影響も大きいです。

先進国債券、国内債券はともに安定した推移です。

米国ではテーパリング(資産購入縮小)の開始が決まりました。

マーケットの関心は利上げの時期に移っています。

物価の上昇が続けば想定よりも早いタイミングで利上げとなる可能性もあります。

相場がいつ不安定になってもおかしくありません。

安定型・標準型・積極型の3つのモデルポートフォリオで運用した場合、リターン・リスクがどうなるのかを注意深く見ていきたいと思います。

モデルポートフォリオについて

ここからは、eMAXIS Slimの株式と債券のインデックスファンドで作ったモデルポートフォリオについて説明します。

以前、

と

という記事を書きました。

そこで紹介した3種類の効率的ポートフォリオをモデルポートフォリオと呼んでいます。

具体的には以下のポートフォリオです。

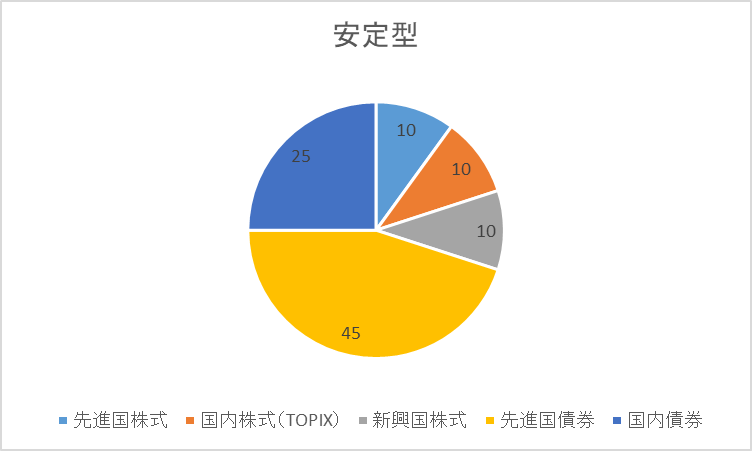

①安定型(期待リターン2.5% リスク6.0%)

| 資産クラス | 国内債券 | 先進国債券 | 国内株式 | 先進国株式 | 新興国株式 |

| 配分比率(%) | 25 | 45 | 10 | 10 | 10 |

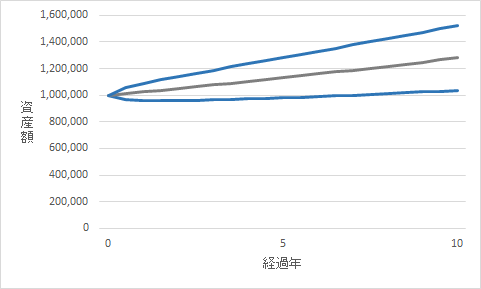

安定型で100万円を運用し、10年経過した時のシュミレーションはこちらです。

- 中央値→130万円

- 平均的なブレの範囲→105万円~150万円

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

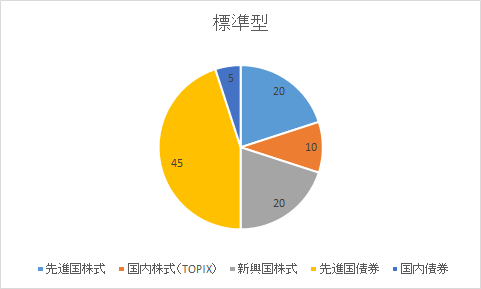

②標準型(期待リターン3.5% リスク9.4%)

| 資産クラス | 国内債券 | 先進国債券 | 国内株式 | 先進国株式 | 新興国株式 |

| 配分比率(%) | 5 | 45 | 10 | 20 | 20 |

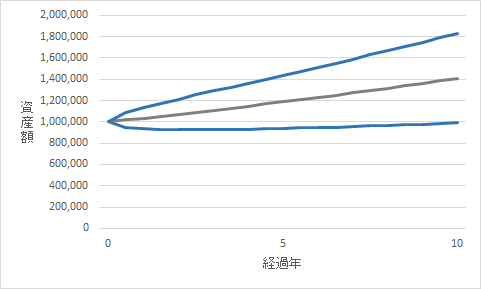

標準型で100万円を運用し、10年経過した時のシュミレーションはこちらです。

- 中央値→140万円

- 平均的なブレの範囲→100万円~185万円

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

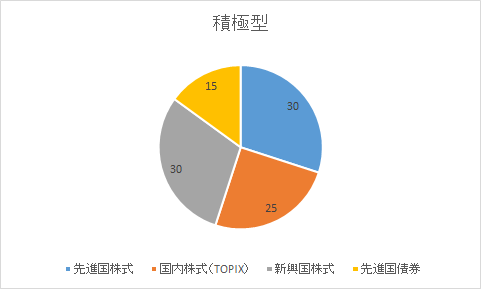

②積極型(期待リターン5.0% リスク14.8%)

| 資産クラス | 国内債券 | 先進国債券 | 国内株式 | 先進国株式 | 新興国株式 |

| 配分比率(%) | 0 | 15 | 25 | 30 | 30 |

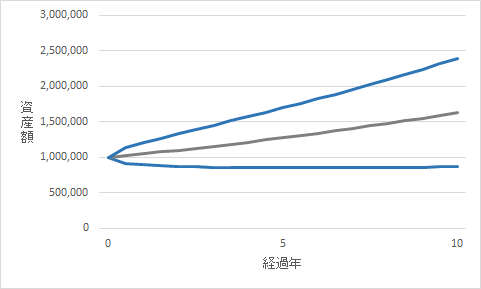

積極型で100万円を運用し、10年経過した時のシュミレーションはこちらです。

- 中央値→165万円

- 平均的なブレの範囲→85万円~240万円

(ショー太独自の試算に基づくシュミレーションのため、将来の運用成果を保証するものではありません)

以上がモデルポートフォリオについての説明でした。

これからも分散投資の効果を検証していきます。

最後までお読みいただきありがとうございました。

![]()

にほんブログ村←応援クリック頂けると嬉しいです!