ショー太です。

老後に年金以外で2,000万円必要といった議論が盛り上がっていますね。

金融機関への問い合わせも増えているようです。

給料が増えない中で物価は上昇し、貯蓄が難しい家庭からすると老後に2,000万が必要と告げられたら確かにショックですね。

多くの人が将来は年金額が減らされたり支給される年齢が遅らされたりすることはある程度考えていたと思います。

が、「今生活できているから将来も何とかなるだろう」と考えていたり、将来の不安にフタをしていた人も多かったのも事実だと思います。

そのような人たちが今回2,000万円というリアル?な数字を告げられると、ショックを受けるのも当然ですね。(今回の試算がしっかりとした計算に基づいていることが前提ですが)

もちろん生活環境など一人一人異なるため、老後に必要な資金もみんなが同じ額になるわけではないです。

ただ、今回の2,000万円という試算は個人的にはまだ優しい(甘い)数字なのかなとも思っています。

というのも、計算に用いられている家庭の生活費は消費税が8%の時で考えられています。

消費税は10月に10%に引き上げられますが、おそらく今後10年~20年もすれば20%くらいになってもおかしくないでしょう。

単純に消費税が今の倍になると、それだけ生活費も必要になることから、今の計算で2,000万円というのは、残念ながら優しい(甘い)数字なのかなと思います。

また、日本の人口を考えれば、もらえる年金自体も今後は増えることはなく、減る一方だと思うので、老後の必要資金は2,000万円ではなく、3,000万円とか多めに考えていた方が良いのではないでしょうか。

まあ、各家庭の事情によって老後資金がいくら必要かは全く違ってくるため、このくらいにしておきます。

いま貯蓄ゼロの家庭(仮に40歳としましょう)が、3,000万円をどうやって作っていくのかを考えた時に、おそらく「貯金」だけでは無理でしょう。

毎年の貯金額にもよりますが、時間がかかり過ぎます。

相続などで大金が入る人以外は資産運用(自助努力)がマストだと思いますが、中でもシンプルで現実的な運用は積立投資ですね。

もっと言うと、毎月5万円ずつ(もしくは年間で60万円ずつ)を年平均5%以上のリターンが期待できる運用商品に25年間(65歳時点)積立投資をすることです。

いま40歳の人が年率平均で5%のリターンが期待できるものに毎月5万円ずつ(もしくは年間で60万円ずつ)の積立をしたとすると、25年(65歳時点)経過した時には資産は3,000万円くらいになっているはずです。

ここで重要になってくるのが「年平均5%以上のリターンが期待できる運用商品」ですが、ズバリ米国株のインデックスファンドです。

S&P500やNYダウに連動する投資信託ですね。

さらに、株式のリスクを考えると先進国債券を半分くらい組入れても良いと思います。

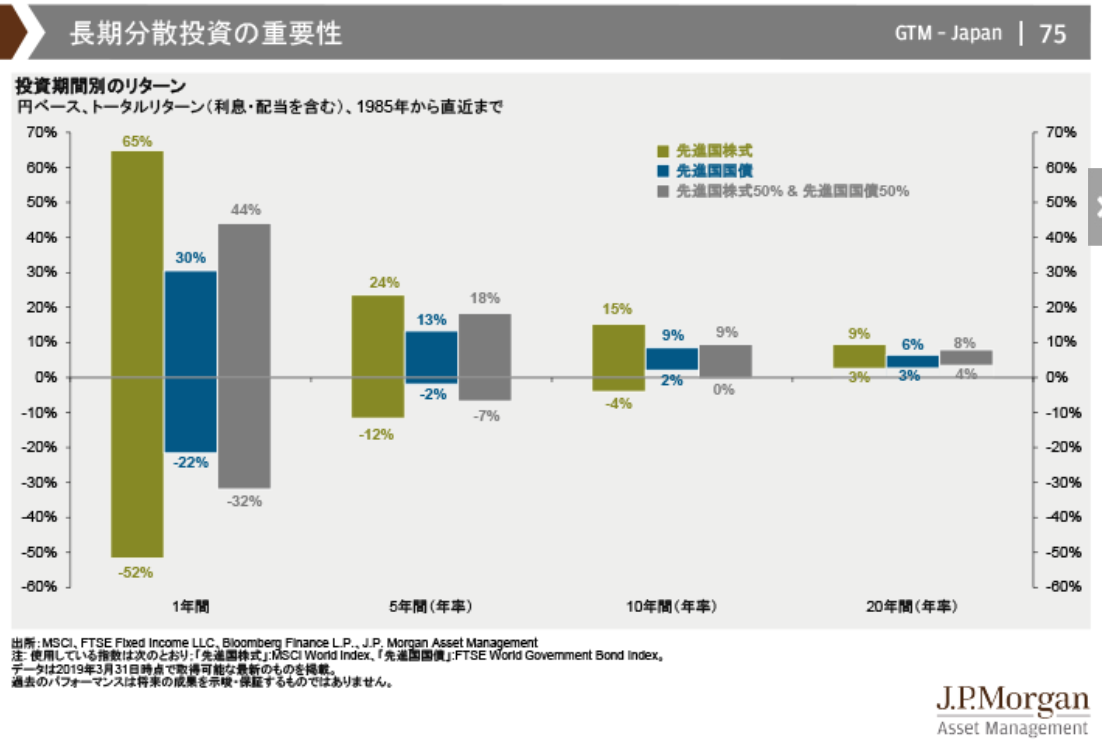

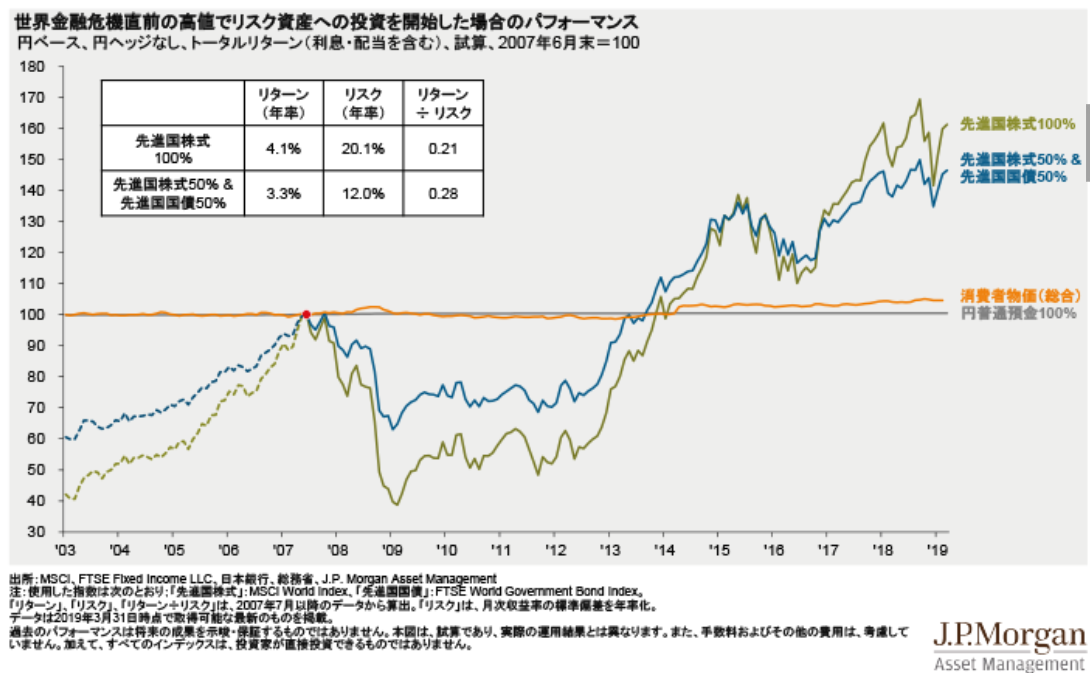

なぜこの組み合わせなのかというと、10年以上の長期で先進国株と先進国債券を半分ずつ保有すれば、資産がマイナスになる可能性は限りなくゼロに近づくという実証データがあるためです。

しかも円ベースで。

(J.P.Mirgan Guide to the Marketsより)

過去の実績から、先進国株と先進国債券を半分ずつ保有した場合、10年以上運用すればリーマンショック時に売却したとしても資産がマイナスになっていないのです。

つまり、長期で運用すれば、ほぼ負けないポートフォリオと言えるのです。

そして、仮にリーマンショックの前から運用し、その後にリーマンショックを迎えたとしても、年率で3.3%の平均リターンをあげています。(リーマンショックが間になければもっと高いリターンになっていたでしょう。)

(J.P.Mirgan Guide to the Marketsより)

では、年率5%以上の平均リターンにするためにはどうしたら良いかですが、答えは簡単で、先進国株の部分を米国株に替えれば良いだけです。

米国株の代表的な株価指数であるS&P500は過去30年で平均10.5%のリターンをあげており、先進国株以上に力強い上昇を長年続けています。

米国の人口動向などを考えると、今後もこの傾向は続くでしょう。

米国株50%+先進国債券50%でポートフォリオを長期で組めば、年率平均5%のリターンは難しくないと思います。

それもローリスクで。

40歳くらいの方が老後資金の3,000万円を無理なく作るシンプルな方法としては米国株50%+先進国債券50%のインデックスファンドを毎月5万円(もしくは年間で60万円)積立てするのがもっとも簡単な方法なのではないでしょうか。

3,000万円を作る仕組み自体は非常に簡単なので、後は毎月5万円(年間60万円)の拠出金をどこから作るかを考えるだけですね。

![]()

にほんブログ村←ポチっと押して頂けるととっても嬉しいです。

【おまけ】

楽天証券の投信積立を楽天カードで支払えば、ポイントが貯まります!

また、貯まったポイントで投信を買うことができるので、効率の良い運用ができますよ!

→楽天証券の投信積立は楽天カードで払いましょう!ポイントが1%還元されますよ!

楽天証券の口座開設はこちらから。

楽天カードはこちらから申し込みできます。